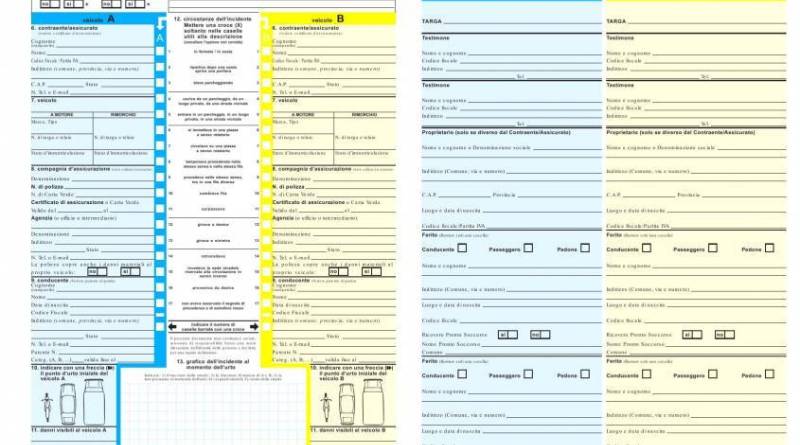

COS’E’ IL CID?

Il CID altrimenti meglio definito CAI – constatazione amichevole incidente – è il modulo che ci viene consegnato al momento della sottoscrizione del contratto di assicurazione.

Si tratta del modello di constatazione amichevole di incidente ed è previsto dalla Convenzione per l’indennizzo diretto.

E’ un documento che si deve tenere in auto e che, all’occorrenza, dovrà essere redatto e sottoscritto congiuntamente dai conducenti dei due veicoli coinvolti.

A COSA SERVE IL CID?

La constatazione amichevole ha una duplice utilità.

In primo luogo, funge da denuncia di sinistro, nel senso che, una volta compilata va inviata da entrambi i conducenti alla propria assicurazione.

In secondo luogo, se viene firmata da tutti i soggetti coinvolti nel sinistro, si presume che lo scontro si sia verificato nelle circostanze, con le modalità e con le conseguenze risultanti dal CID stesso, salvo che l’assicuratore fornisca prova contraria.

Se la constatazione amichevole non viene firmata da tutti i soggetti coinvolti, oppure presenta delle caselle non compilate, essa perde l’efficacia di prova legale e le dichiarazioni nella stessa contenute vengono considerate meri argomenti di prova valutabili liberamente del giudice (ex multis, Tribunale Massa, 04/12/2018, n. 851).

Dal punto di vista della denuncia di sinistro compilare la constatazione amichevole e inviarla alla propria assicurazione consente di dimezzare i termini entro cui la stessa deve formulare al danneggiato un’offerta per il risarcimento.

Infatti, ai sensi dell’art. 148 c.d.a., se la CID è sottoscritta da entrambi i conducenti coinvolti nel sinistro il termine di risposta dell’assicurazione per formulare l’offerta di risarcimento è di 30 giorni anziché 60.

Fermo restando che in tale periodo il mezzo deve essere messo a disposizione del perito dell’assicurazione per l’ispezione ed il danneggiato potrà procedere alla riparazione del mezzo solo dopo che l’assicurazione avrà effettuato le proprie operazioni di accertamento.

Da quanto detto, dunque, è chiaro che non è sufficiente il solo CID per provare la dinamica di un sinistro stradale.

Può risultare altresì utile l’intervento delle forze dell’ordine di modo che le stesse, tramite gli opportuni rilievi, possano fornire all’assicurazione o al giudice degli ulteriori elementi probatori. Ciò appare peraltro indispensabile in caso di feriti.

Ovviamente, qualora vi sia stato l’intervento dell’autorità bisognerà indicarlo nella CID.

Così come è di fondamentale importanza indicare i dati dei testimoni, qualora ce ne fossero, che hanno assistito al sinistro e potranno confermarne la dinamica o tramite una dichiarazione scritta o in giudizio oralmente.

Una volta debitamente compilata dai soggetti coinvolti, gli assicurati devono inviarla alla propria compagnia assicurativa nel termine di 3 giorni dal sinistro o dal momento in cui ne sono venuti a conoscenza (ai sensi dell’art. 1913 c.c.). Pena la perdita del diritto all’indennità in caso di dolo (intenzione) o una sua riduzione in caso di colpa, se l’assicurazione ha subito un danno e nella misura in cui l’ha patito.

COSA SUCCEDE SE NON VIENE COMPILATO IL CID?

Può accadere in alcuni casi che a seguito di un sinistro per dimenticanza, per lo shock dell’accaduto o per qualche incomprensione con l’altro conducente non si proceda alla compilazione della constatazione amichevole. In questi casi resta fermo l’obbligo di denunciare il sinistro alla propria assicurazione.

Si devono quindi raccogliere tutti i dati necessari, gli stessi che servono per la compilazione del CID e quindi:

– generalità del conducente, compreso numero di documento;

– dati dei veicoli (marca, modello, targa);

– dati delle polizze assicurative;

– modalità dell’incidente.

Consigliabile, se vi è l’accordo, incontrare la controparte, compilare e firmare il modulo in un momento successivo: si rammenta che in caso di firma congiunta il risarcimento dei danni è molto più veloce.

QUALI SONO I TEMPI PER LA PERIZIA E LA LIQUIDAZIONE DEL DANNO MATERIALE CON IL CID?

La propria Compagnia dopo aver ricevuto la denuncia del sinistro:

– deve provvedere alla perizia del danno entro 10 giorni dal giorno in cui gli viene messo a disposizione il veicolo;

– deve corrispondere l’indennizzo entro i 15 giorni successivi alla comunicazione dell’accettazione dell’offerta, della mancata accettazione (in tal caso a titolo di acconto) o della mancata risposta all’offerta (art. 149 C.d.a.).

COSA SUCCEDE SE NON SI E’ D’ACCORDO SULLA STIMA DEL DANNO?

L’assicurazione paga la somma stimata che verrà trattenuta dal danneggiato a titolo di acconto sul maggior danno ed il danneggiato potrà agire per la differenza.

COSA SUCCEDE SE I PROTAGONISTI DEL SINISTRO NON SONO D’ACCORDO SULLA DINAMICA?

Il CID contiene una sezione contraddistinta con il n. 14 in cui le parti possono e devono inserire le proprie osservazioni.

Dunque se non c’è l’accordo sulla dinamica è consigliabile comunque compilare il CID scrivendo ciascuno la propria versione dei fatti nelle osservazioni al punto 14.

Commenta tramite Facebook